出来損ないの後にWindows 7 ― 2009/10/24

前のVistaを買ったのが俺の回りにもいて、Vista搭載マシンに買い換えたのもいた。新しいもの好きなのはいいけど、Officeにしても、出来損ないを作ってはバージョンアップと称して開発費稼ぎ。次のバージョンアップでマシなのを出せば、前の出来損ないは帳消しになり、「マシ」度が非常に高まるというパターンが定着してしまった。

マイクロソフトはお客さんの躾が上手だ。出来損ないを出してもほとんど文句も言わずに買ってくれるから、やりたい放題。ハードメーカーも抱き込んで、アップデートとやらで知らないうちにOSを大きくして、遅くなったなんて感じさせ、次の新製品につなげている(少なくともアップデートをするとメモリ占有量が大きくなるわけだから、そういうことになる)。これもコンピュータ・コンプレックスとやらのせいなんだろうか。親米ポチの向こうを張った親MSポチが多くて困る。

「がんばれ!!ゲイツ君」で外崎さんが指摘しているように、ホントOS料金の二重取りだっての。

「とは言え、Windows7はVISTAのSP3くらいにして無料で出した方が良いんじゃないかと思うんですが、どうなんでしょうね。これだとVISTA を買ったユーザからしてみればOSの料金の二重取りでしょうし、バグで儲けるようなやり方はいい加減無くしていただければ幸いと思うのですが、この会社はこの辺の改善にはもう少し時間がかかりますかね。」

がんばれ!!ゲイツ君番外編122 by 外崎則夫さん

http://www.asahi-net.or.jp/~FV6N-TNSK/gates/bangai122.html

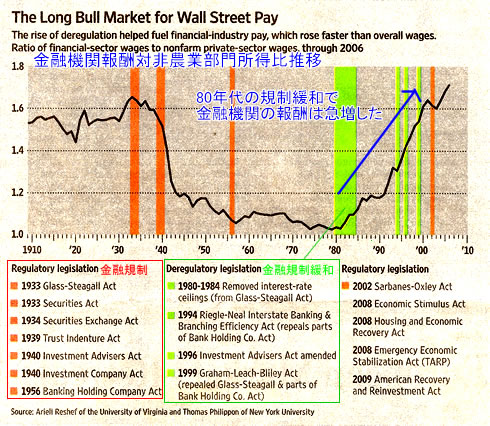

米国金融政策100年史ぃぃ、イエィ(追記) ― 2009/10/24

昨日、「気違いたちの宴」の中で紹介した「アメリカ経済ニュース」のグラフと表は実際よくできていると思う。これを見ると、米国が現在に至るまでが手に取るように分かる。表の中の「金融規制緩和」の欄にある見出しを日本語にしてみよう。

金融規制緩和

もちろん、金融自由化、金融立国に向けた米国の動きはこれだけではない。他にもいろいろあるだろう。この記事によると、サブプライム問題のとき、問題証券をトリプルAだとか格付けしていたムーディーズなどの規制も緩和されていたようだ。1970年代、投資家にしか販売できなかった格付けが債券発行側、つまり、投資銀行にも販売できるようになっている。

Mcclatchy - ムーディーズはいかにして格付けをカネに変え、投資家を裏切ったのか(How Moody's sold its ratings -- and sold out investors)

「競争を促進するため、1970年代、格付け会社は営業先を投資家から債券発行者に切り替えることが許可された。この結果、格付け会社は、格付けに気前よくカネを出す投資銀行に取り入ることで仕事を奪い合うようになった。」(To promote competition, in the 1970s ratings agencies were allowed to switch from having investors pay for ratings to having the issuers of debt pay for them. That led the ratings agencies to compete for business by currying favor with investment banks that would pay handsomely for the ratings they wanted.)

しかしまあ、こういうのを見てきて、今回の金融バブル崩壊を見ると、もう米国がやることってミエミエのような気がするのですが。何でもいいから自分たちのところにカネを集めろ~~~!何でもやれえ~~~!.....

追記:金利79.9%のクレジットカード?

Pre-approved credit card with 79.9% APR?

http://www.digitaljournal.com/article/280698

For Gordon Hageman of San Diego, the Premier card offered by First Premier Bank came with a 79.9 percent APR. While it looks like an attempt to gouge the consumer, it is perfectly legal.

PERFECTLY LEGAL!

でも、信じられない!

最近のコメント